ITB 2015 (3): Tendencias turísticas

16. Mar, 2015

16. Mar, 2015  1 ComentarioImprimir:

1 ComentarioImprimir:

Crónicas de la ITB 2015 (3ª parte)

Crónicas de la ITB 2015 (3ª parte)

En esta última parte del post sobre cuestiones seleccionadas de la feria turística ITB 2015 de Berlín trato las principales tendencias turísticas globales y del mercado emisor alemán basadas en tres informes clásicos que se publican todos los años sobre estas fechas: el World Travel Trends Report del IPK, la Reiseanalyse 2015 del FUR y el Reise-Monitor 2015 del ADAC.

Tendencias turísticas globales

Pronóstico: El Turismo crecerá en 2015 un 4% a nivel mundial

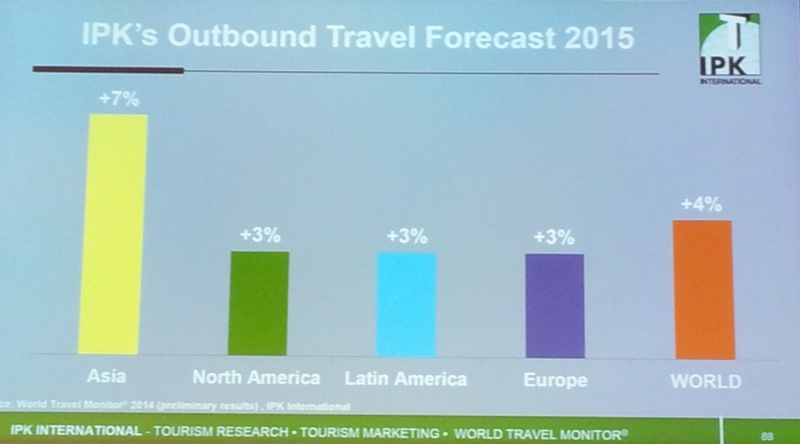

Según el World Travel Trends Report 2014/2015 publicado por IPK-International en diciembre del 2014 y presentado con datos actualizados durante la ITB por su CEO, Rolf Freitag, los viajes a nivel mundial han continuado en aumento durante el 2014 (+4,7%). Según Freitag, “la industria turística se ha mantenido resistente a la crisis, incluso en estos tiempos turbulentos; el 2014 ha sido otro año excelente para el sector”. Para el 2015 predice un nuevo aumento mundial de viajes del 4% (para Europa 3%). El IPK augura un crecimiento económico “con baches” para el 2015, el cual a nivel mundial estará liderado por EEUU y China, mientras que dentro de la Eurozona es previsible que Alemania sea la locomotora, donde se espera que la combinación entre aumento de salarios y baja tasa de desempleo repercuta positivamente en el consumo.

Los mercados emisores de Europa que más han crecido durante el 2014 son Suiza (+7%), Dinamarca y Polonia (ambos +6%), Reino Unido, Suecia y España (los tres +5%). Es llamativo que los mercados con más crecimiento están fuera de la Eurozona, con excepción de España, que se está recuperando económicamente. Alemania muestra un crecimiento sólido del 2%.

En cuanto a los tipos de vacaciones, el IPK constata que durante los últimos cinco años el turismo de sol y playa ha crecido a nivel global un 18% manteniéndose como tipología principal con un 28% de los viajes vacacionales. En el mismo periodo los tours han aumentado un 32%, lo que supone una cuota del 23% en el mercado vacacional. Le siguen con un 20% de cuota los “city holidays” que, con un crecimiento del 58% durante los últimos cinco años, se perfila como el segmento de mercado de mayor expansión.

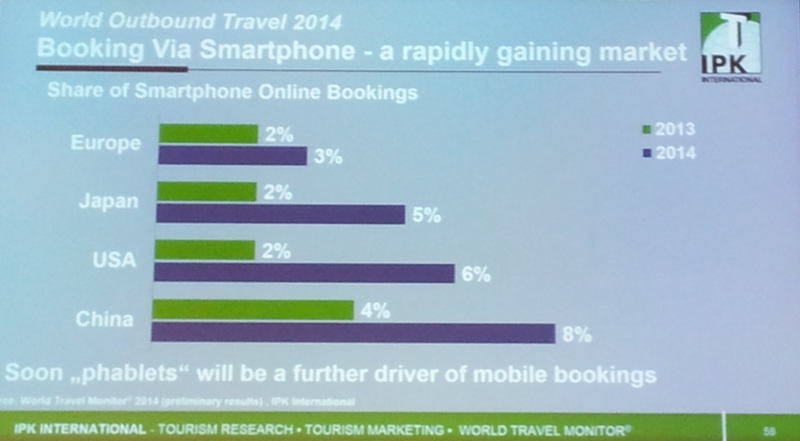

Por otro lado, el uso del internet para efectuar las reservas de las vacaciones ha vuelto a crecer en el 2014 logrando una cuota global del 66% entre los canales de reserva, si bien el IPK augura que este canal está próximo a su nivel de saturación (aprox. 70% de cuota). Cabe destacar que las reservas con dispositivos móviles siguen aumentando; en China ya representan un 8% de las reservas (en Europa las reservas por móviles tienen un 3% de cuota de mercado).

Por otro lado, el uso del internet para efectuar las reservas de las vacaciones ha vuelto a crecer en el 2014 logrando una cuota global del 66% entre los canales de reserva, si bien el IPK augura que este canal está próximo a su nivel de saturación (aprox. 70% de cuota). Cabe destacar que las reservas con dispositivos móviles siguen aumentando; en China ya representan un 8% de las reservas (en Europa las reservas por móviles tienen un 3% de cuota de mercado).

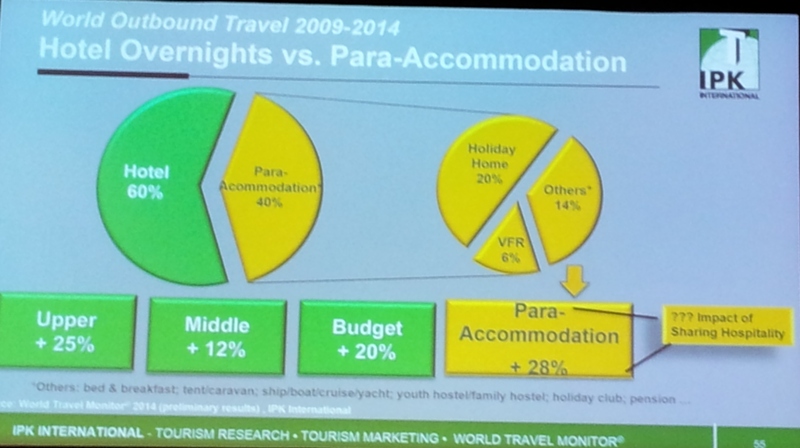

La «Para-Accomodation» (casas vacacionales, visitar amigos y familiares, hostel, etc.) aumenta un 28% en los últimos 5 años

Otra de las tendencias destacadas a nivel global es el crecimiento de la economía compartida con sus dos vertientes turísticas del «alojamiento compartido» (alquiler vacacional, p.ej. Airbnb) y del «transporte compartido» (p.ej. Uber), que ahora también están creciendo en el segmento de viajeros de negocios. Fue uno de los temas más destacados del programa de congresos de la ITB. Se ofrecieron varias presentaciones y mesas de debate al respecto que, sin embargo, no apuntaron soluciones concretas que fueran más allá del: «hay que definir reglas para la economía compartida» (al menos, las ponencias a las que pude asistir). Tenemos que tener en cuenta que en España ya estamos en un estado avanzado en lo que se refiere a la «definición de las reglas» para el alquiler vacacional; tenemos comunidades, como Cataluña, que ya va por la segunda versión de su normativa correspondiente y aún no parece haber encontrado la regulación que minimice los efectos externos indeseados y/o facilite una convivencia en el mercado entre la oferta compartida y la oferta reglada clásica. Sea como fuere, esta es una de las macro-tendencias a nivel mundial con amplias expectativas de crecimiento. Nos guste o no, el «campo» crece…

Tendencias del mercado alemán

ReiseAnalyse 2015: Análisis del mercado alemán

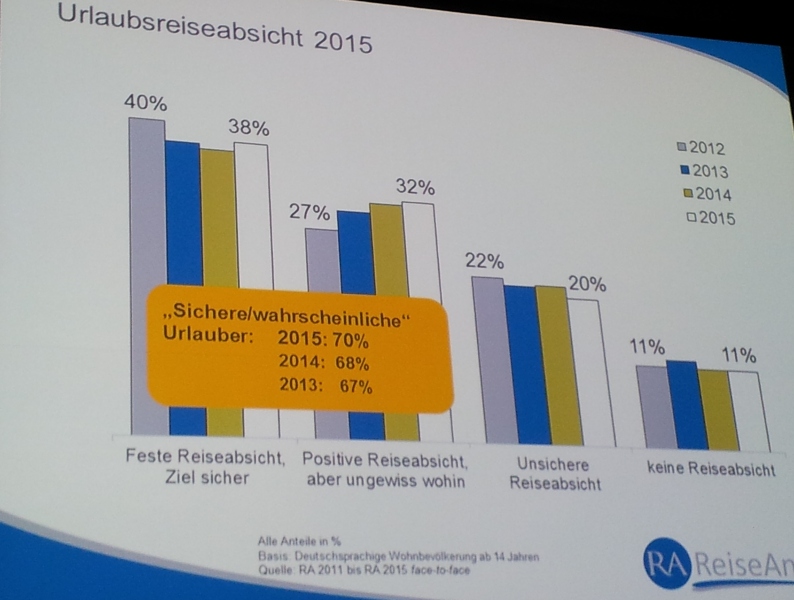

ReiseAnalyse 2015: los encuestados que afirman tener planes vacacionales concretos y los que tienen intención de viajar suman un 70% (es algo más que años anteriores)

En el marco de la ITB 2015 el FUR (sociedad independiente de investigación de tendencias vacacionales) volvió a presentar su análisis sobre las tendencias de viaje en Alemania, el ReiseAnalyse 2015. Según este estudio, en el 2014 se registró en este país nuevamente una intensidad de viaje superior al 77% (la intensidad de viaje refleja el porcentaje de la población alemana mayor de 14 años que ha efectuado al menos un viaje de 5 o más días durante el año). De la misma manera, los gastos totales efectuados en vacaciones batieron un nuevo récord con un aumento del 5% (>67.000M€). Todo indica que el 2015 va a ser otro año muy positivo para el Turismo: el 55% de los alemanes ya tienen planes de viaje concretos y sólo el 11% no va a viajar este año. La mayoría se plantea efectuar el mismo gasto turístico, un 12% incluso afirman que prevén gastar más y un 9% menos. Con ello, las expectativas son incluso algo mejores que el año pasado. La creciente disposición a gastar más se puede observar en el aumento del peso de los viajes del segmento de precios altos (más de 3000€/persona): del 1,8% en el 2004 ha crecido al 3,4% en el 2014.

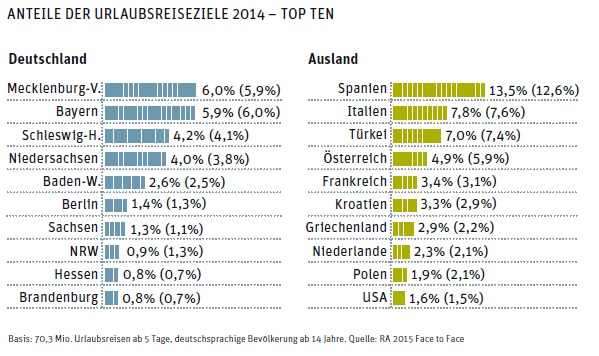

España se mantiene para los alemanes en el primer lugar de los destinos extranjeros (‘pinchar’ sobre la imagen para ampliar)

Los destinos turísticos de los alemanes en el 2014 se mantuvieron inalterados: la misma Alemania sigue siendo el principal destino vacacional con un 31% de los viajes vacacionales (en 2013 fue 30%), seguida de los destinos extranjeros, que son liderados por España (13,5%; en 2013 fue 12,6%), Italia (7,8%; en 2013 fue 7,6%), Turquía (7,0%; en 2013 fue 7,4%) y Austria (4,9%; en 2013 fue 5,9%). Estos cinco destinos nacionales e internacionales absorben dos tercios de los viajes de los turistas alemanes.

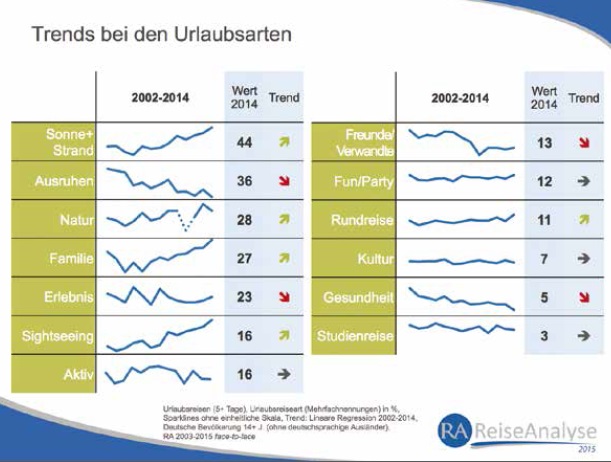

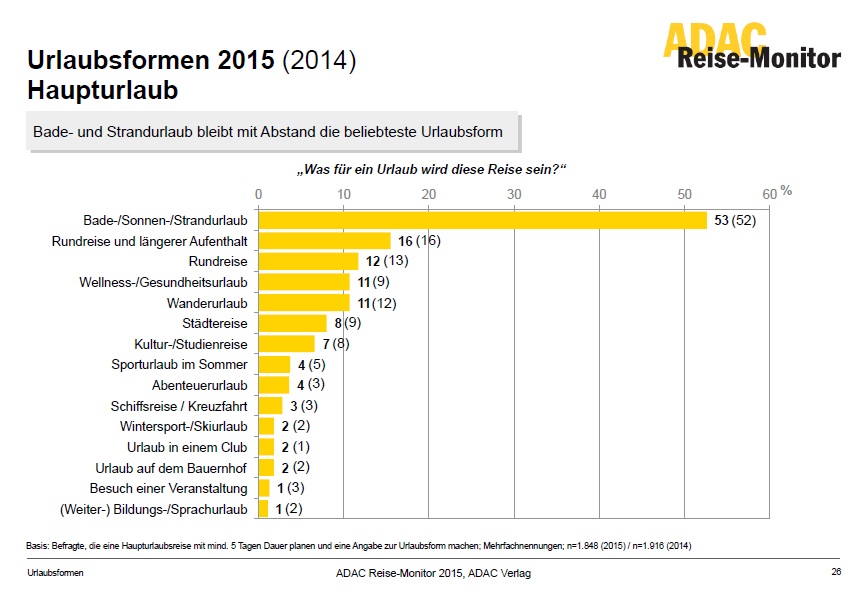

Sol y playa se mantiene como primera tipología turística, pero el cliente busca la combinación entre varias

En cuanto a los tipos de vacaciones, también el ReiseAnalyse constata que en el 2014 el sol&playa ha sido la tipología vacacional más importante, seguida de vacaciones de descanso y de naturaleza. Un dato interesante: el análisis apunta claramente una tendencia al distanciamiento del cliente de los extremos, es decir, de «sólo descanso», «sólo cultura», «sólo turismo activo»,… Al turista multi-opcional de hoy le gusta mezclar diferentes tipos de vacaciones según el lema: «que no sea monótono, pero tampoco demasiado estresante». Según el ReiseAnalyse, las ofertas vacacionales que se adapten a este esquema están en el «sendero del crecimiento». Ver en este contexto los perfiles vacacionales mixtos tratados en el post de este blog «¿Está agotado el modelo de sol&playa grancanario?» (sep.2010).

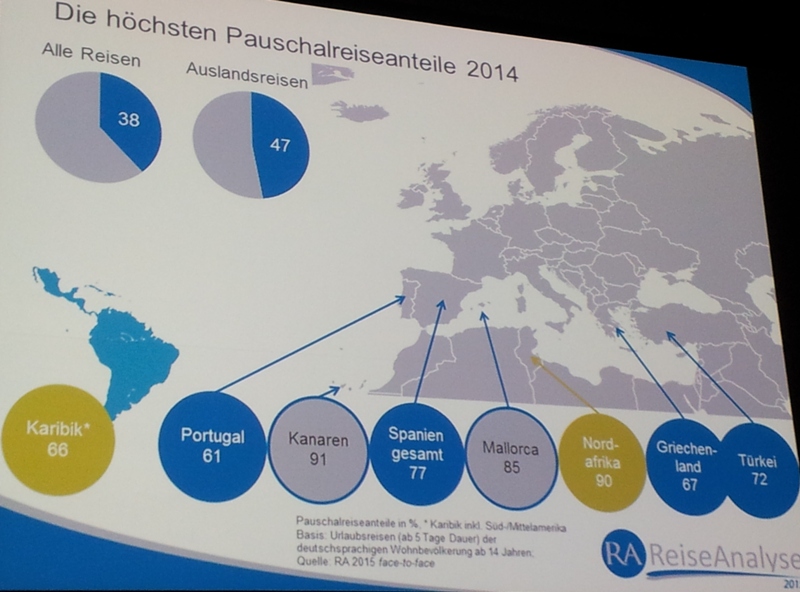

Canarias destaca en el mercado alemán con la mayor cuota de paquetes organizados (91%)

La organización y reserva del viaje muestran la continuidad de una evolución interesante en Alemania. En cuanto a la organización del viaje, el paquete organizado sigue siendo el tipo de organización de viaje más importante, si bien ha ido perdiendo cuota en los últimos años: del 48% en el 2005 pasa al 42% en el 2014. Sin embargo, los países del Mediterráneo se distancian de este dato global con unas cifras muy superiores. Llama especialmente la atención que Canarias sea el destino con la cuota de viajes organizados más alta (91%), seguida de África del Norte (90%) y Mallorca (84%).

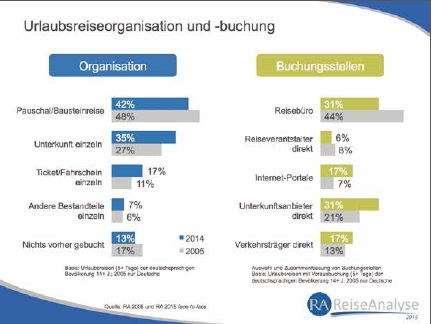

En la organización del viaje el paquete organizado pierde cuota; en el modo de reserva la agencia de viaje pierde cuota

En cuanto al modo de reserva, la agencia de viaje sigue dominando el mercado alemán, si bien ha bajado notablemente de 44% en el 2005 a un 31% en el 2014. En el mismo periodo los portales de Internet casi triplican su cuota (de 7% a 17%), mientras los portales de establecimientos alojativos pasan de 21% a 31% (son cifras totales; en Canarias es bastante inferior). Otra de las tendencias que vuelve a destacar este año el análisis del FUR es la creciente importancia de las tecnologías móviles de internet antes, durante y después del viaje. En la actualidad un 56% de los alemanes dispone de un acceso móvil a internet (en 2011 era un 13%) y un 45% de los turistas alemanes utiliza la conexión móvil a internet durante sus vacaciones.

El turista alemán del 2015 será mayor, multiopcional, más competente turísticamente y con internet y viajará algo menos

El ReiseAnalyse 2015 también incluyó por primera vez una prognosis a diez años vista: ¿cómo será el turista alemán del año 2025? Los resultados muestran que el Turismo sigue siendo un sector resistente y que el mercado alemán seguirá manteniendo una alta intensidad de viaje con algunos cambios: habrá ligeramente menos viajes al extranjero (por menor poder adquisitivo de la población activa), viajeros mayores (por envejecimiento poblacional), así como consumidores multiopcionales (más flexibles), muy competentes turísticamente (por experiencia vacacional) y conectados («always online»). Quizás el dato más importante es que el Turismo se muestra como una industria segura y estable, lo que da confianza a inversiones a largo plazo.

ADAC Reise-Monitor 2015

Durante la ITB también el ADAC publicó su análisis del mercado alemán, el ADAC-Reise-Monitor 2015. En cuanto a los resultados es similar a los datos que avanzó el FUR en su ReiseAnalyse, si bien el extenso informe del ADAC profundiza más en algunas cuestiones, de las cuales destaco:

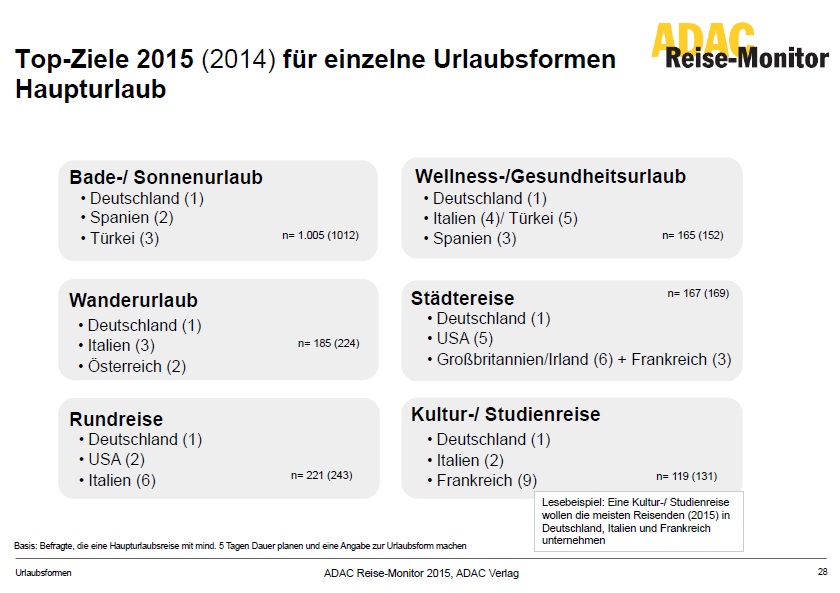

1) En cuanto a las tipologías turísticas vemos como el sol&playa se mantiene en el 2015, con diferencia, como la primera tipología para los alemanes con un 53% (en el 2014 fue el 52%). Las vacaciones de bienestar (wellness) tendrán, según la encuesta del ADAC, un peso del 11% en el 2015 (9% en el 2014). España se mantiene como segundo destino de sol&playa para los alemanes (después de Alemania; es decir, España es el primer destino internacional), mientras que ocupa la cuarta posición como destino de wellness (después de Alemania,Turquía e Italia).

1) En cuanto a las tipologías turísticas vemos como el sol&playa se mantiene en el 2015, con diferencia, como la primera tipología para los alemanes con un 53% (en el 2014 fue el 52%). Las vacaciones de bienestar (wellness) tendrán, según la encuesta del ADAC, un peso del 11% en el 2015 (9% en el 2014). España se mantiene como segundo destino de sol&playa para los alemanes (después de Alemania; es decir, España es el primer destino internacional), mientras que ocupa la cuarta posición como destino de wellness (después de Alemania,Turquía e Italia).

España ocupa la primera posición como destino extranjero de sol&playa y la tercera en turismo de bienestar

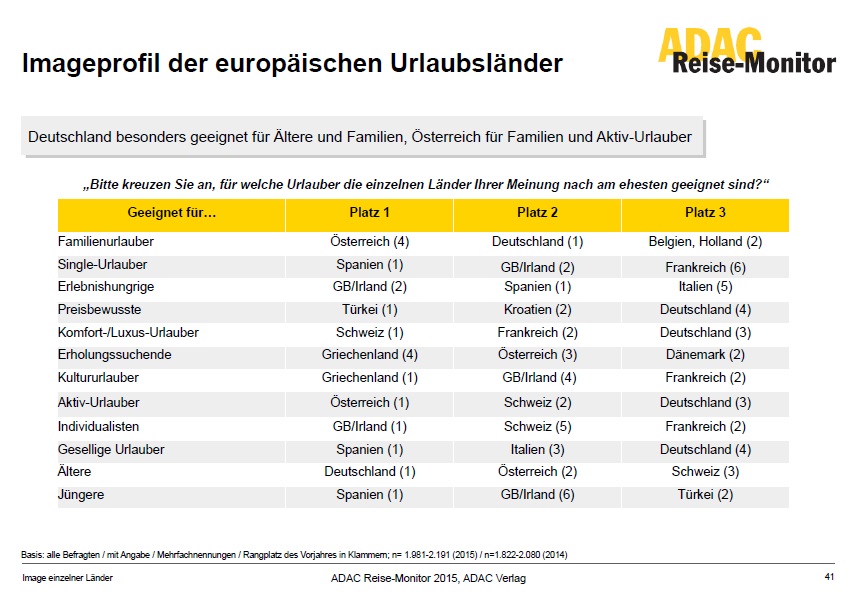

España mantiene la primera posición en la asocición con los perfiles de turistas: «singles», «jóvenes» y «turistas sociables»

2) Análisis de imagen: El ADAC preguntó a los encuestados del estudio por una asociación de determinados perfiles de turistas a un país. Es significativo que España mantenga la primera posición, igual que la encuesta del año anterior, para los perfiles de turistas: «singles», «jóvenes» y «turistas sociables», pero pierde la primera posición en el perfil «buscadores de experiencias», pasando al segundo lugar (la primera posición es ocupada por Irlanda). Estas asociaciones pueden ser interesantes como información para estudiar alternativas al eslogan promocional de España (desde 2010: «I need Spain»), que toca renovar próximamente.

Conclusiones finales de la ITB 2015

Finalmente, de las tres partes de este post sobre temas seleccionados de la ITB 2015, dirigido a los que no hayan podido asistir a la feria y/o los interesados en las novedades del sector, extraigo una conclusión general de cada una de las tres partes:

1) La gastronomía es el elemento hotelero más valorado por los clientes alemanes de TUI. La calidad y el sabor de la comida sube a la primera posición, seguida del servicio y el estado & equipamiento de la habitación (ver primera parte del post).

2) Dada la estabilidad del sector turístico en todo el mundo se están efectuando inversiones en el Turismo: Turquía estrena en el 2015 30.000 nuevas camas turísticas, Túnez acaba de aprobar una ley turística para facilitar inversiones, Dubai incentiva fiscalmente las inversiones en hoteles de 3 y 4 estrellas, Marruecos acaba de abrir en el 2014 190 hoteles, República Dominicana busca inversores para su expansión turística, para lo cual está convenciendo a la empresa canaria Lopesan, etc. etc. etc.). Probablemente Canarias sea el único lugar del planeta con demanda turística donde estén prohibidas nuevas inversiones hoteleras (ver segunda parte del post).

3) El Turismo es un sector resistente a la crisis que proyecta para el futuro previsiones de estabilidad y crecimiento, como hemos podido ver, por ejemplo, en la prognosis del ReiseAnalyse para el 2025 expuesta en esta tercera parte del post. Ante la estabilidad que muestra el Turismo internacionalmente, cabe preguntarse cómo es que Canarias, una región que depende (directa, indirecta y derivadamente) en más del 90% del Turismo, pudo haber entrado en crisis. Una región con una economía basada a esta escala en el Turismo jamás debería de haber entrado en crisis (…si no hubiese sido por la despiadada intervención administrativa).

—————————————————————————

Estudios, informes y reportajes relacionados:

”ITB World Travel Trends Report 2014-15”, IPK Internacional, diciembre 2014.

“ADAC Reise-Monitor 2015”, ADAC, marzo 2015.

”ReiseAnalyse 2015”, FUR, marzo 2015 (primeros resultados comprimidos).

Este es el tercer post sobre temas destacados de la ITB 2015:

1ª parte: «Los elementos de satisfacción del cliente alemán de TUI»

2ª parte: «Destinos competidores: previsiones turísticas y promoción»

3ª parte: «ITB 2015: Tendencias globales y del mercado alemán»

Antonio Garzón Beckmann

Antonio Garzón Beckmann

Muy interesante, soy una turista experta y mi opinión también es la de que el Turismo se mantiene frente a la crisis, cada año aumentan las visitas ya que yo creo que cada vez hay mejores propuestas turísticas además que por ejemplo los destinos turísticos menores como turismo rural etc están en un aumento constante durante los ultimos años, ahí es donde veo mucho tirón.

Saludos Maria