ITB 2025(1): Tendencias del mercado alemán

13. Mar, 2025

13. Mar, 2025  0 ComentariosImprimir:

0 ComentariosImprimir:

La feria ITB de Berlin siempre coincide con la publicación de estudios de tendencias turísticas en el mercado alemán y global. En este post se resumen algunas de las tendencias más relevantes, así como otras cuestiones, como la evolución de destinos competidores.

Antes que nada, extraemos algunas conclusiones de la presentación del equipo de Turismo Gran Canaria, previa a la feria:

Mercado alemán: macrodatos económicos y turísticos

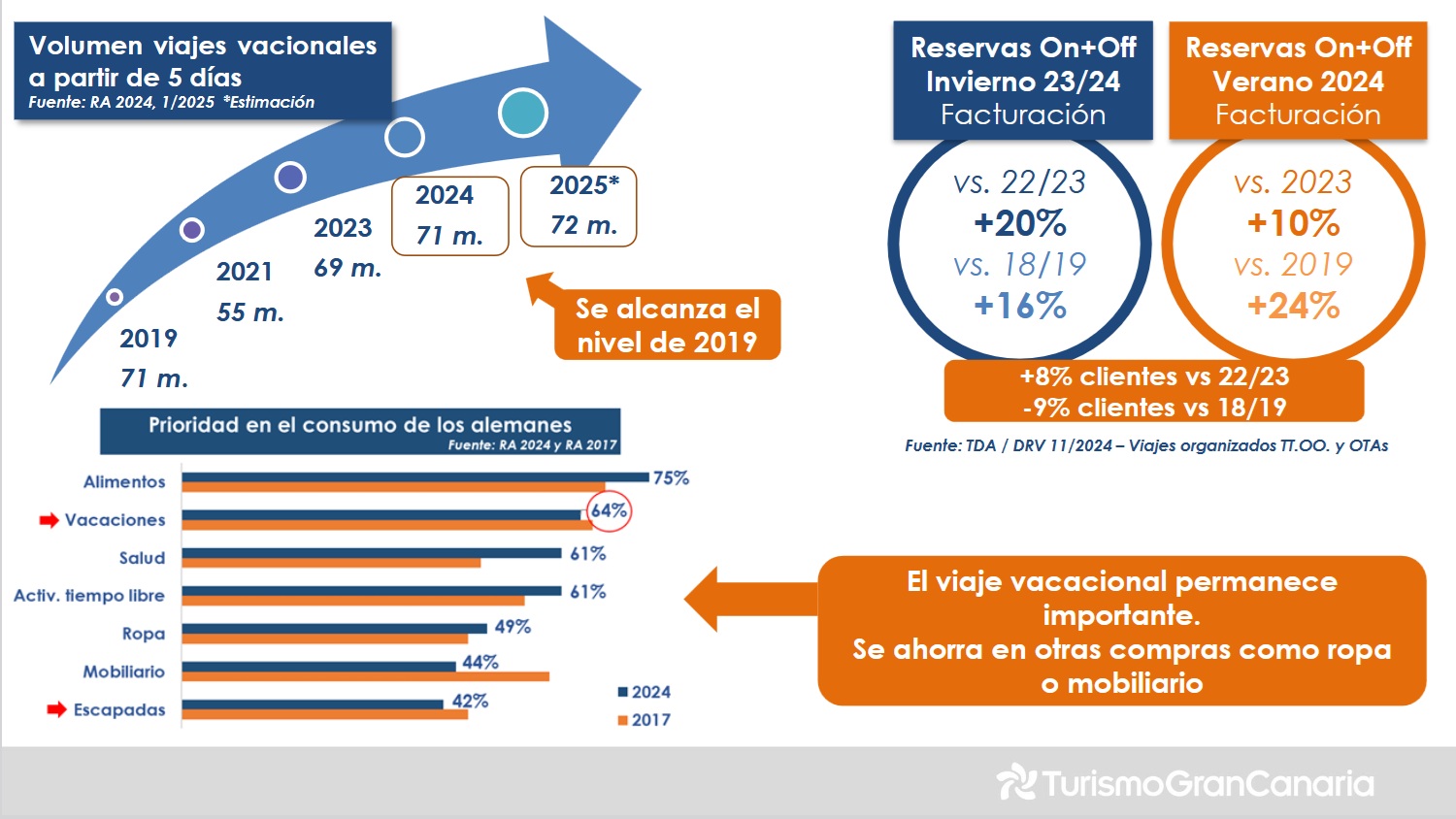

Fernando Arias, delegado de Turismo Gran Canaria en Berlín, presentó un año más un estudio completísimo sobre el mercado alemán, el cual mostró que, a pesar de la situación político-social (crisis de gobierno, producción industrial débil, incertidumbre sobre el consumo privado y el mercado laboral), los viajes de los alemanes en 2024 alcanzaron los niveles pre-pandemia y para 2025 se espera un nuevo incremento (ver imagen).

No obstante, la inflación lastra segmentos de poder adquisitivo medio-bajo, especialmente familias. También llama la atención el desplazamiento de las reservas hacia la pre- y post-temporada, en detrimento de los meses de temporada alta julio y agosto (ver imagen). Ello puede venir inducido por la inflación, buscando el turista opciones más económicas fuera de la temporada y/o también por los efectos de las altas temperaturas en varias regiones en la temporada (cambio climático).

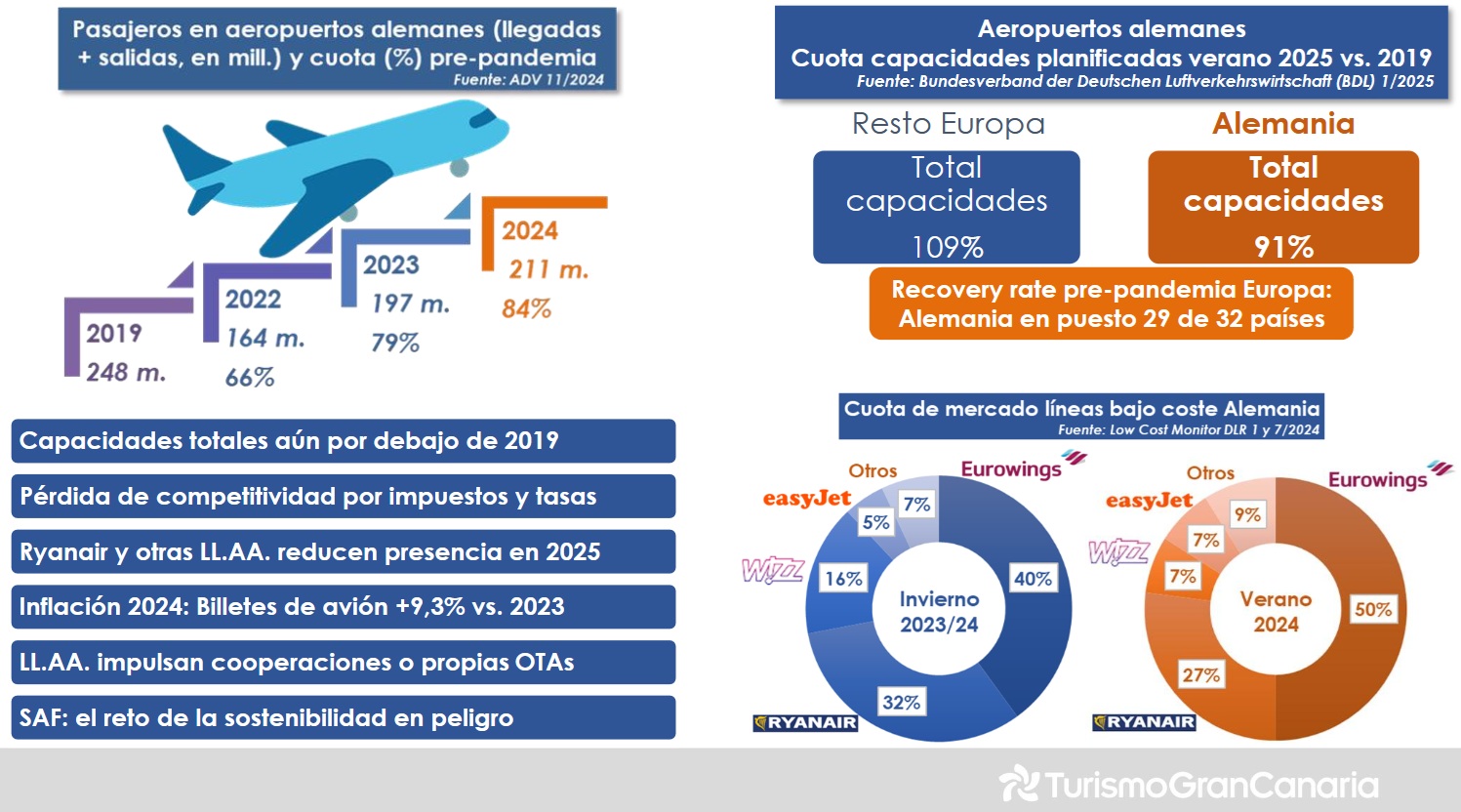

Por otro lado, en un comparativo de la recuperación de los aeropuertos alemanes, se constata que es inferior al resto de Europa, debido, principalmente, a la pérdida de competitividad por impuestos y tasas, lo que ha llevado a algunas aerolíneas low-cost a reducir conexiones.

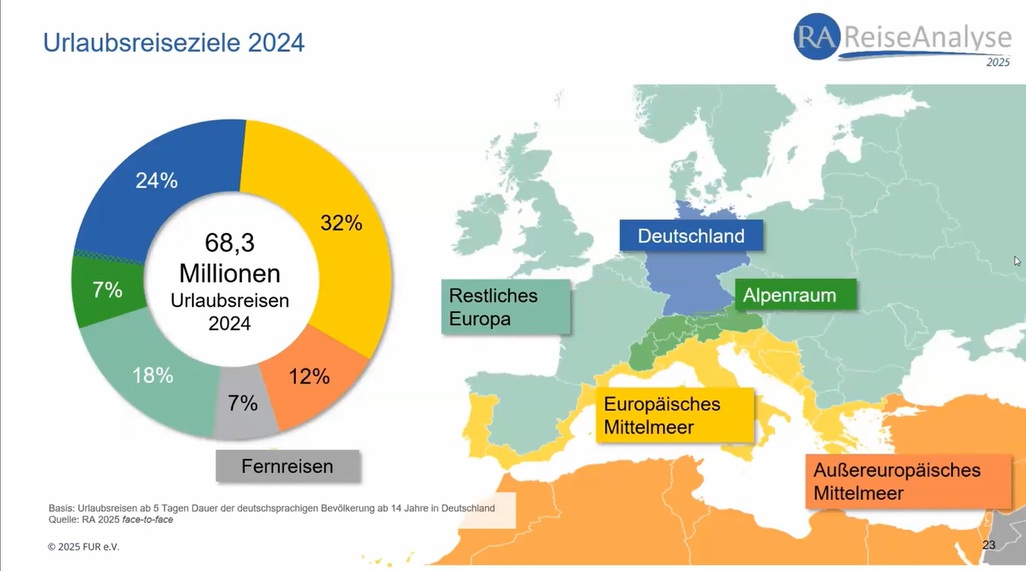

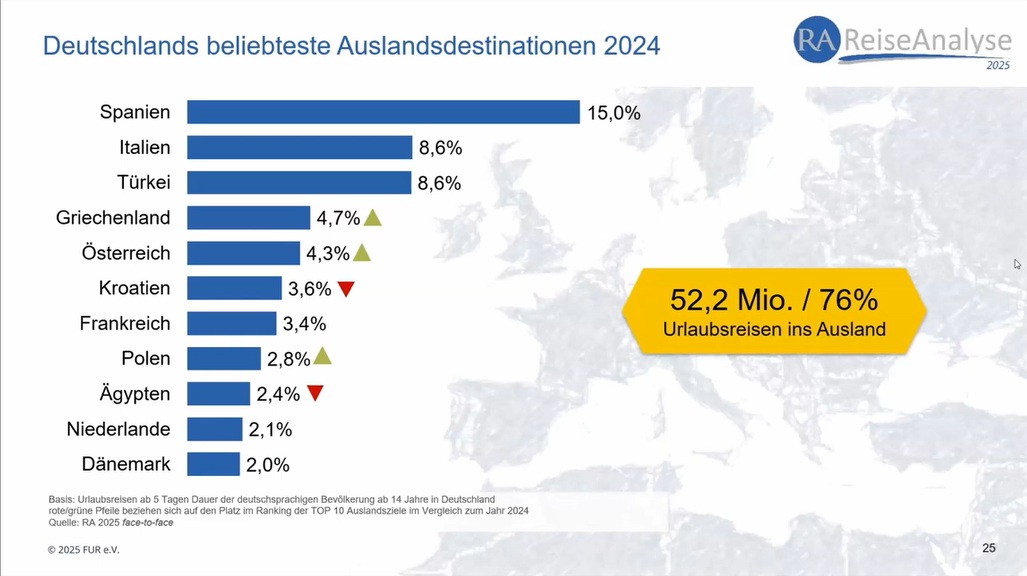

Entre los destinos competidores destacan para el verano 2025 Turquía (a pesar de la inflación en ese país) y Grecia con crecimientos exponenciales. Por orden de cuotas de mercado alemán en verano, figura primero Turquía (25,8%), seguida de España (21,5%) y Grecia (20,2%).

Reiseanalyse: previsiones para el 2025

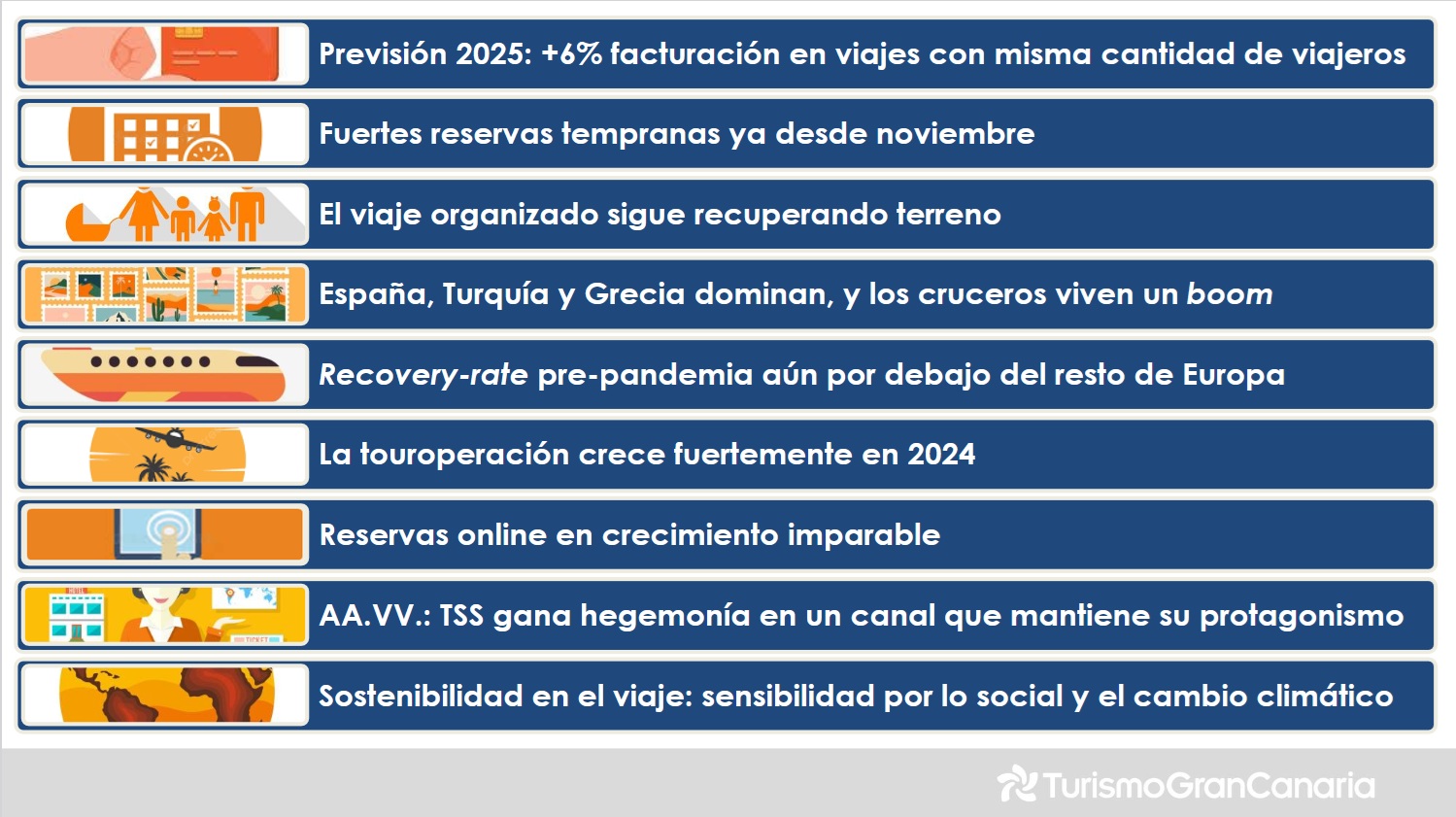

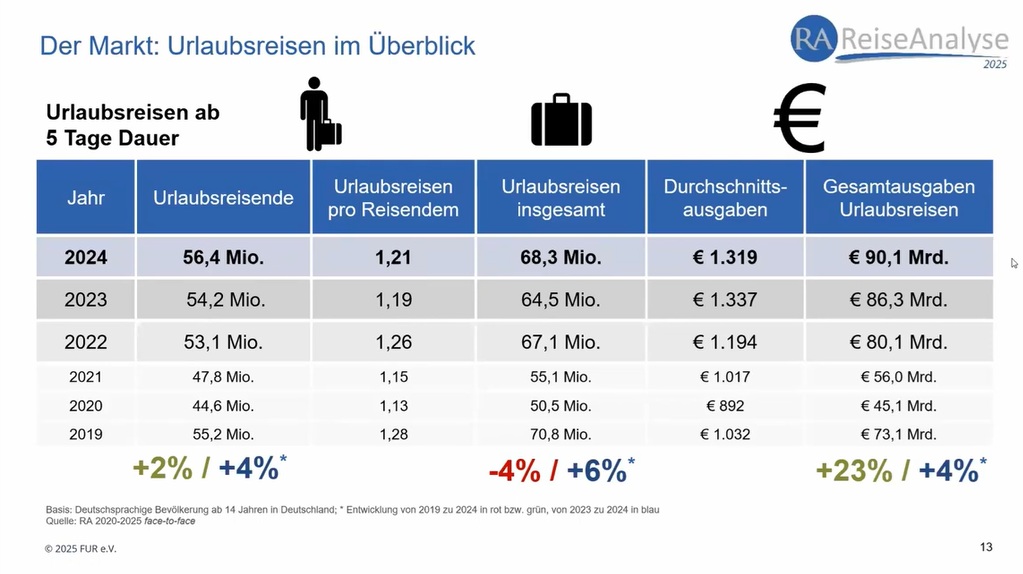

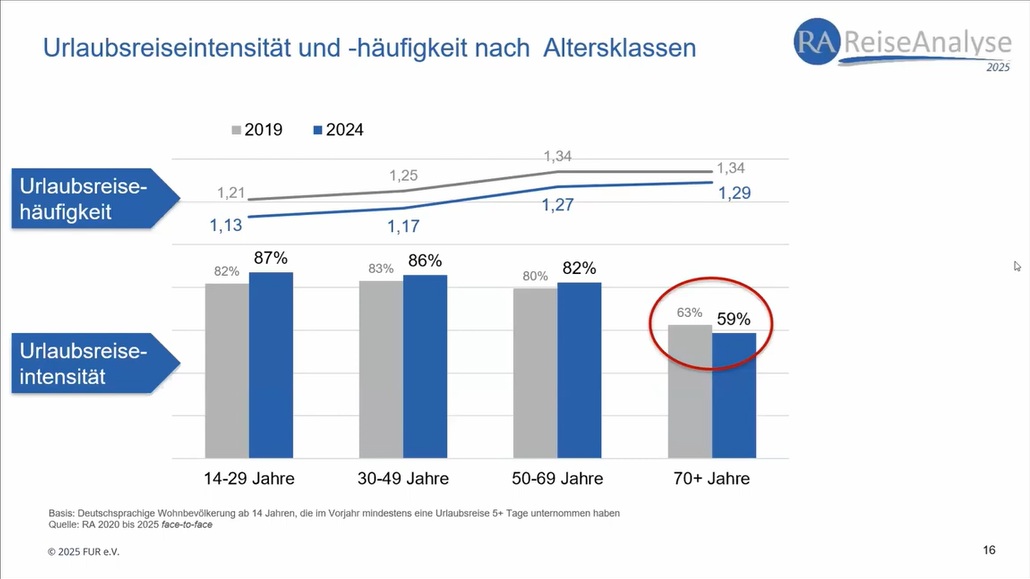

El estudio Reiseanalyse 2025 del FUR también fue presentado a pocos días del comienzo de la ITB. En 2024 los alemanes batieron dos récords: 56,4 millones de viajeros (viajes de más de 5 días) y 90.100 millones de gasto en viajes. Tan solo el total de viajes es algo inferior a 2019 (por el retroceso de viajes por persona). La intensidad de viaje (la cuota de los alemanes que al menos hicieron un viaje) es del 80%, según el experto del FUR, Ulf Sonntag, una cifra astronómica difícil de superar.

En cuanto a la organización del viaje, en 2024 se mantuvo la cuota de reserva de paquetes organizados (48%), lo cual está relacionado, por ejemplo, con viajes al Mediterráneo. Por otro lado, en los canales de reserva aumentaron ligeramente las reservas online (54%), mientras que las reservas con contacto personal (p.ej. agencia de viajes) se redujeron en dos puntos hasta el 35%.

2025: ¿Será un buen año turístico?

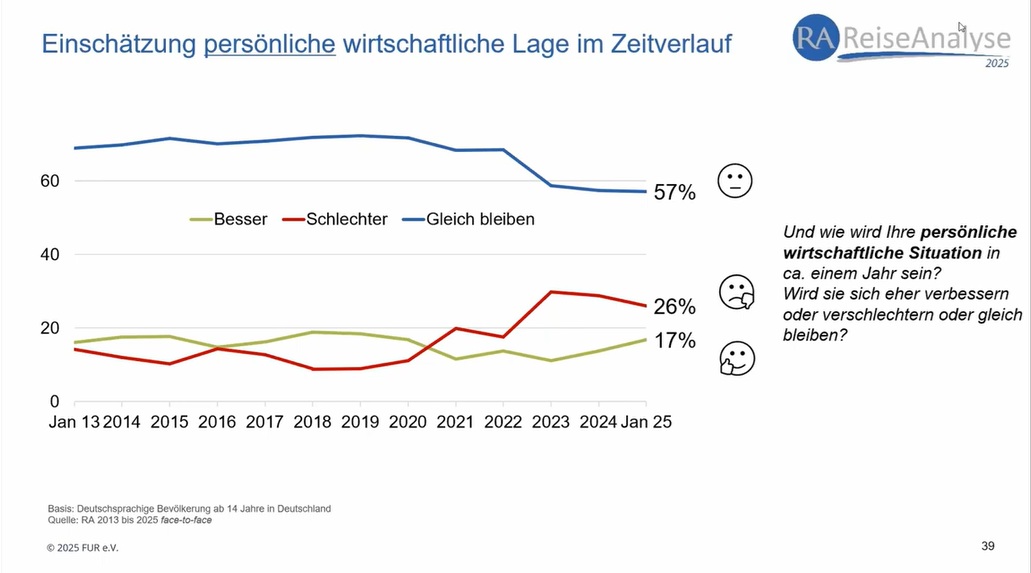

Para prever los viajes de los alemanes en 2025 es importante conocer su valoración de su situación económica personal, donde podemos apreciar que permanece casi inalterada con relación al año pasado: un 57% de los alemanes (2024: 57%) afirman que su situación personal se mantendrá igual, un 26% que empeorará (2024: 29%) y un 17% que mejorará (2024: 14%).

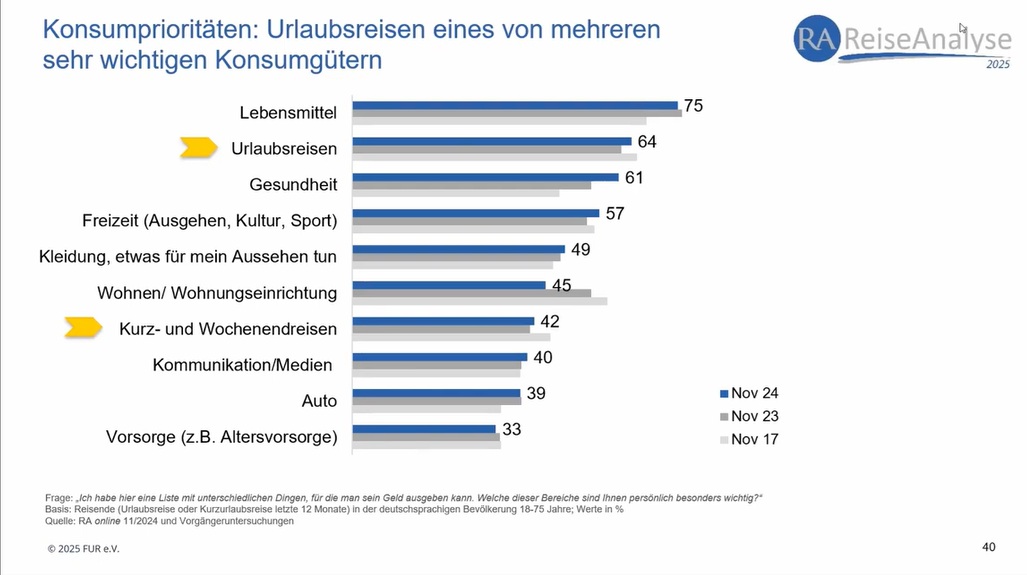

En cuanto a las prioridades de consumo, los viajes siguen ocupando una posición muy alta para los alemanes, la segunda después de la alimentación. Esto explica la alta demanda inalterada por las vacaciones.

En lo que se refiere a las intenciones de viaje, un 43% de los alemanes afirma tener una firme intención de viajar y ya conoce el destino. Otro 32% tiene intención de viajar, pero aún no sabe a dónde. Entre ambos, suman un 75% de los alemanes, lo cual son excelentes perspectivas para el mercado alemán.

¿El alemán seguirá aceptando las subidas de precios sin más?

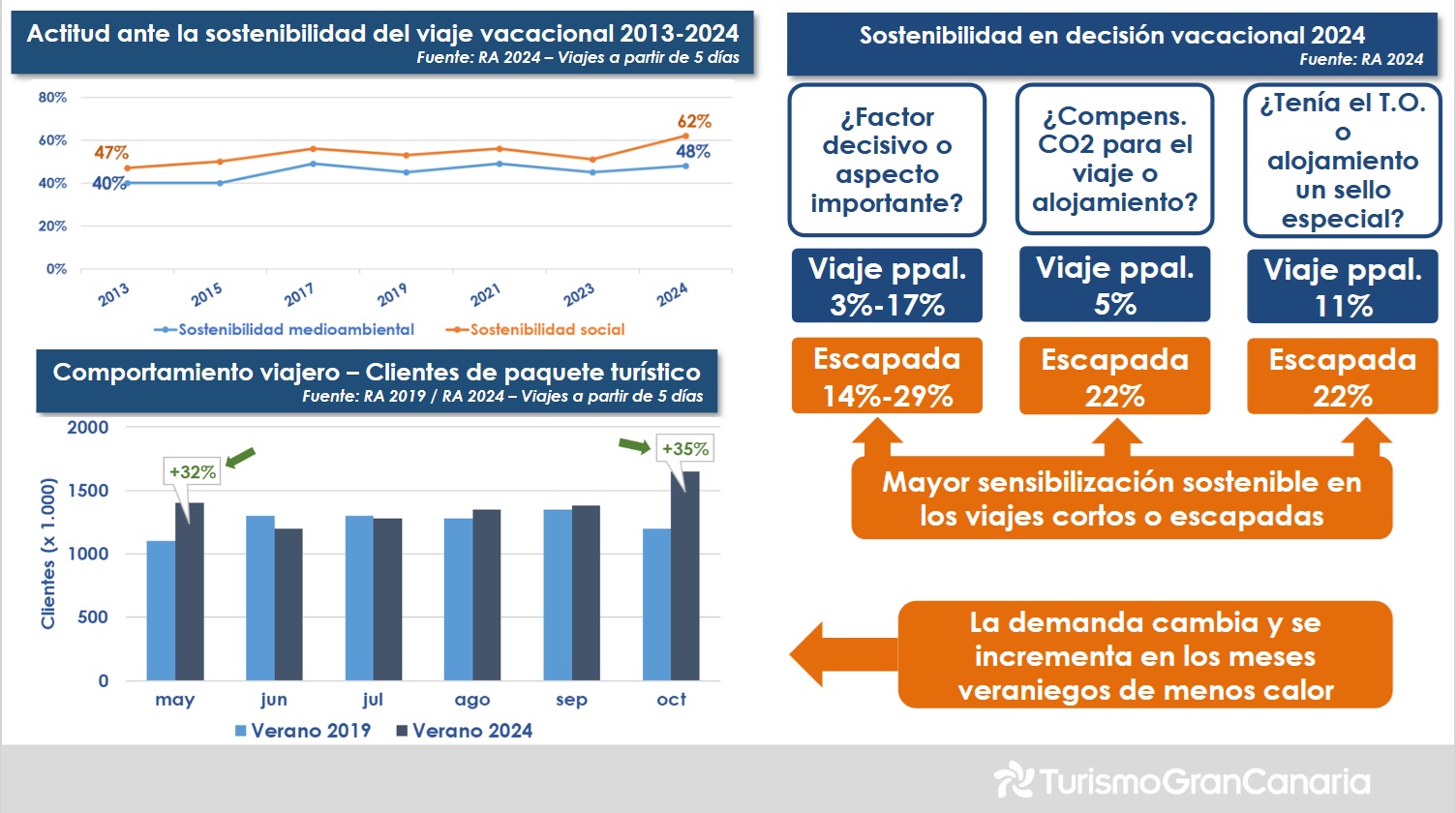

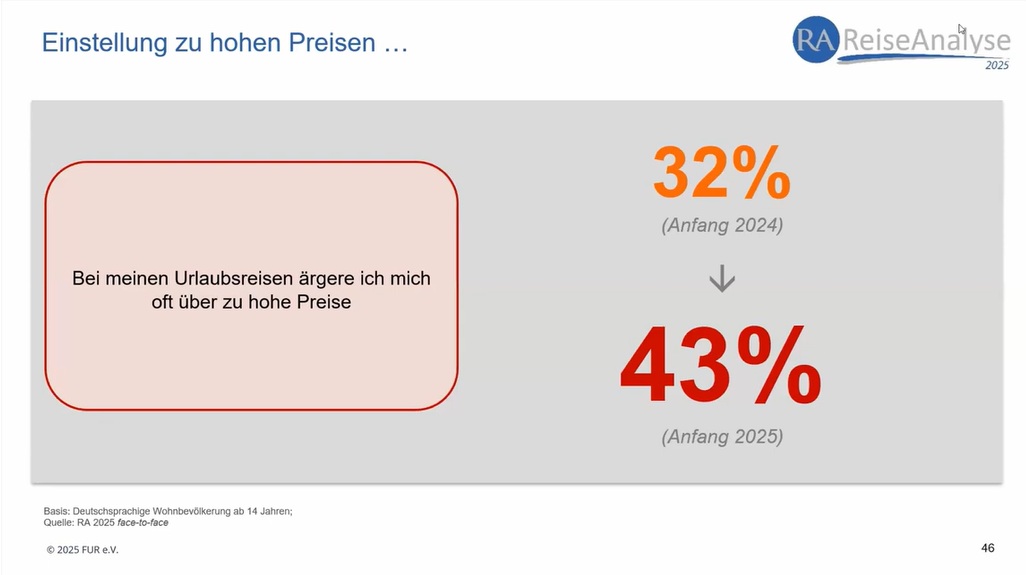

También la disposición al gasto se sitúa ligeramente por encima del año pasado. No obstante, no quiere decir que el viajero acepte las subidas de precios sin más. El Reisenalyse también volvió a preguntar si el turista en las vacaciones se enfadó por precios altos y se constató en la respuesta afirmativa un aumento del 32% (enero 2024) al 43% (enero 2025), lo cual no deja de ser un indicador de la posible llegada a un punto máximo de precios, aunque de momento no se haya notado en el comportamiento de viaje.

En definitiva la demanda por viajes en Alemania parece ser algo aislado a la evolución económica del país, manteniendo los viajes su estatus de “bien superior”. De ahí que las perspectivas del mercado alemán para el 2025 sean excelentes.

Ver informe original Reiseanalyse en inglés

La pérdida de atractivo de los meses de temporada alta de verano

La tendencia comentada arriba del traslado de reservas a los extremos de la temporada alta también la constató Ingo Burmester (directivo de DERTOUR) en una mesa de TTOO en el marco de la ITB, añadiendo además, otras dos tendencias: el auge del paquete organizado (en base a la seguridad que transmitió la perfecta reacción ante la quiebra de FTI) y el crecimiento de Egipto. En dicha mesa de TTOO, tanto DERTOUR como TUI afirmaron estar creando algunos paquetes para los clientes más sensibles en precio que se vieron muy afectados por la inflación.

Poco antes de la ITB, en el Congreso Sun-Express en Turquía, varios TTOO, entre ellos Schauinsland, constataron la tendencia para este país en verano: “mientras las reservas de abril, mayo, junio y septiembre van muy bien, los meses de julio y agosto se resisten” (tourisik aktuell, 03.03.25). Justamente los meses de las familias. El CEO de Coral Travel concluyó para Turquía: «Nos faltan las familias. Para muchas los precios son muy altos». En la segunda parte del post hablaremos más sobre Turquía.

La tendencia comentada de desplazamiento de reservas, en relación directa con la inflación y el cambio climático, también se puede poner en relación con el aumento de viajes en dichos meses hacia el norte de Europa («coolcations»), por ejemplo a los países Bálticos, que contabilizan incrementos de turistas y se lucieron con excelentes promociones de sus atractivos turísticos. Lituania, por ejemplo, con un pabellón muy bien ubicado mostró de manera simple pero muy eficiente los tres pilares de su oferta turística: naturaleza, gastronomía y wellness.

En este contexto, recordemos que Canarias tiene en verano una temperatura más atractiva que los destinos del Mediterráneo, lo que podría considerarse de forma más reforzada en la política promocional del verano (ver post de este blog: “El mejor clima del mundo, también en verano”).

En la segunda parte se tratarán algunos destinos competidores (Turquía, Marruecos, Egipto y Grecia) y otras tendencias turísticas.

—————————————

Esta es la primera parte de las crónicas de la ITB 2025:

Previo: ¿Es el fin del turismo? (mesa de debate)

1ª parte: Tendencias del mercado alemán

2ª parte: Destinos competidores y el clima de verano

3ª parte: Overtourism y tasa turística

Ver artículos de anteriores ediciones de la ITB de este blog

Antonio Garzón Beckmann

Antonio Garzón Beckmann

No comments yet... Be the first to leave a reply!