ITB 2019(3): Mercado alemán, sostenibilidad y perfiles de viajeros

06. Jun, 2019

06. Jun, 2019  0 ComentariosImprimir:

0 ComentariosImprimir:

En esta tercera y última parte del post sobre cuestiones seleccionadas de la ITB 2019 trato algunas principales tendencias del mercado alemán basadas en el ReiseAnalyse 2019 del FUR, un informe clásico que se publica todos los años en marzo:

Tendencias del ReiseAnalyse 2019

Según el estudio del FUR, en el 2018 se registró en Alemania por primera vez una intensidad de viaje superior al 78% (refleja el porcentaje de la población alemana mayor de 14 años que ha efectuado al menos un viaje de 5 o más días durante el año). Además, todo indica que el 2019 va a ser otro año en que la demanda vacacional de los alemanes se seguirá manteniendo estable: el 71% tiene ya decidido viajar o muy probablemente viajará, mientras que sólo el 11% no va a viajar. También en cuanto al gasto turístico las proyecciones son positivas: predominan los alemanas que prevén gastar más que el año pasado (29%) sobre los que tienen previsto gastar menos (14%).

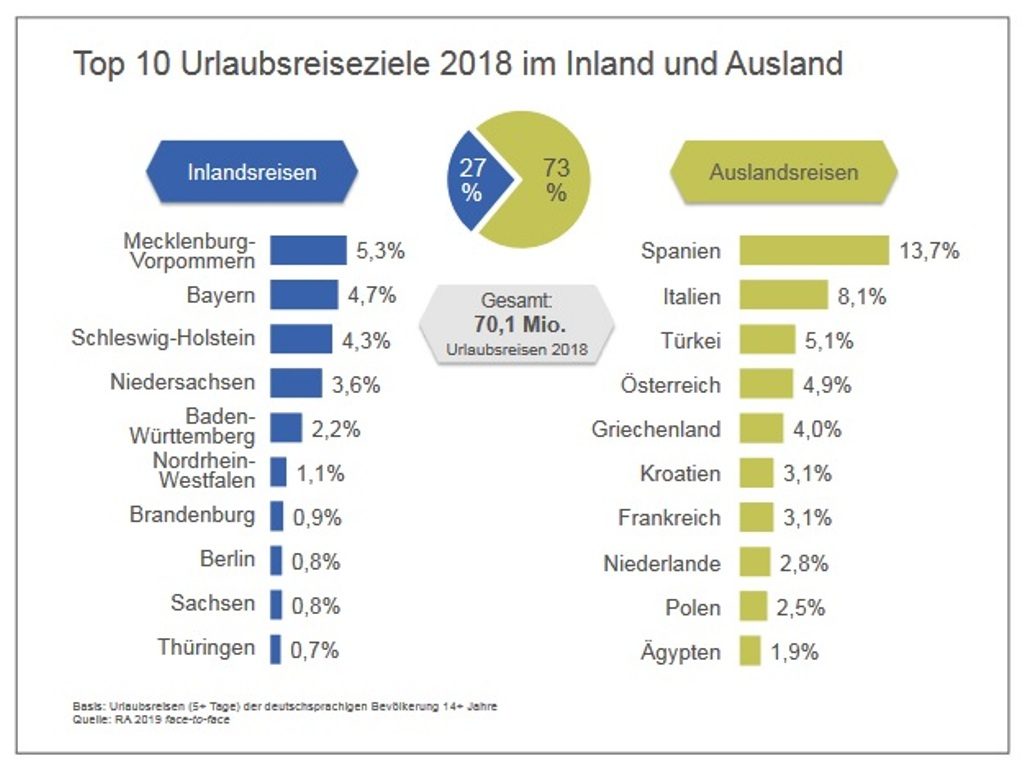

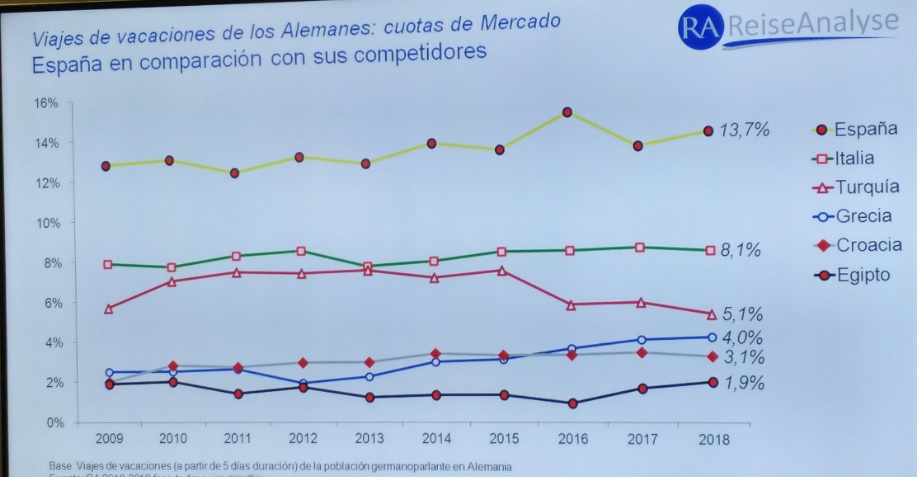

Con relación al ranking de los destinos extranjeros más visitados por los alemanes, España sigue siendo en 2018 el líder indiscutible con una cuota del 13,7% (inalterable en los últimos 25 años entre 12% y 15%), seguida por Italia (8,1%), Turquía (5,1%), Austria (4,9%) y Grecia (4,0%). Egipto ocupa en décimo lugar en 2018 con 1,9%. En los destinos del Mediterráneo visitados por los alemanes se observan importantes evoluciones durante los últimos años con relación a la cuota germana: en Turquía aumenta su cuota más baja del 2017 (4,3%) en camino de recuperar la que tenía antes del 2015 (6-7%); Grecia ya duplica la cuota que tuvo en el 2012 (1,8%); de la misma manera Egipto duplica su cuota de 2016 del 1,0% (ver cuotas y evoluciones en los siguientes dos gráficos).

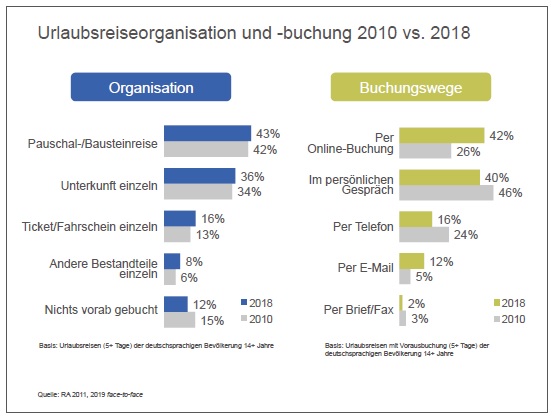

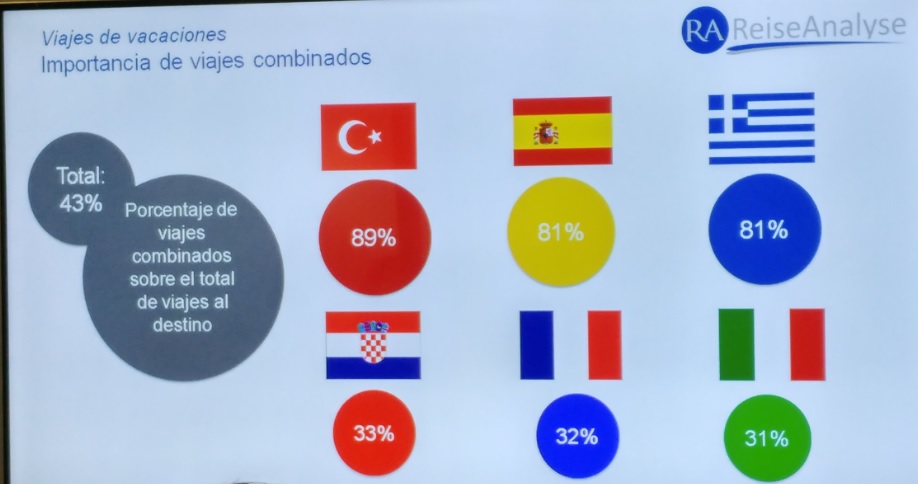

En lo que se refiere al modo de reserva del viaje, en el 2018 por primera vez fueron reservados más viajes online que por contacto personal (42% frente a 40%). Es de esperar que el porcentaje de las reservas por internet en los próximos seguirá aumentando. En cuanto a la organización del viaje sigue predominando el paquete organizado (viaje combinado) frente al alojamiento separado (43% frente a 36%).

La sostenibilidad en la planificación y compra del viaje

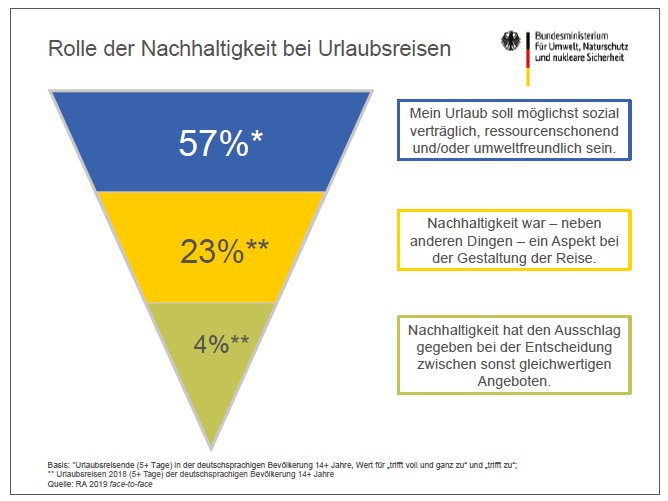

Este año el ReiseAnalyse también analizó el papel de la sostenibilidad en la planificación del viaje. Para la mayoría de los alemanes encuestados por la consultoría (57%) sería importante que su viaje sea socialmente responsable, preservador de los recursos naturales y respetuoso con el medioambiente. En la realidad del proceso de planificación del viaje, sin embargo, la sostenibilidad juega un papel más bien secundario: un 23% de los encuestados afirma que fue uno de los aspectos tenidos en cuenta y sólo un 4% constata que la sostenibilidad fue un aspecto decisivo al desequilibrar la balanza entre dos ofertas vacacionales similares.

reconoce que la sostenibilidad fue un aspecto decisivo en la reserva del viaje.

No obstante, la importancia de la sostenibilidad para la decisión en el proceso de reserva de viajes se prevé que aumente. Desde que el proyecto GTT (Green Travel Transformation) aunara a finales del 2017 varios certificados de sostenibilidad bajo una marca paraguas, la “hoja verde”, el cliente y el agente viajes ya no se encuentran tan perdidos ante los más de 130 diferentes certificados de sostenibilidad existentes en Turismo. Esta “hoja verde” ya ha sido adoptada por turoperadores, como Thomas Cook o FTI, y no es un certificado propio, sino una “marca paraguas” que aglomera siete certificaciones internacionales: Green Key, Travellife, Green Globe, Green Sign, Biosphere Responsible Tourism, Viabono y Rainforest Alliance.

Justamente en esta semana del Día del Medio Ambiente cabe recordar que la sostenibilidad volvió a ser uno de los aspectos destacados de la ITB 2019, esta vez muy centrada en los efectos del cambio climático. La contaminación generada por los viajes en avión es uno de los temas en el punto de mira, tanto que se están produciendo sorprendentes evoluciones en importantes mercados emisores para Canarias: por ejemplo, Suecia aplica desde el año pasado una tasa medioambiental para todos los vuelos que aterricen o despeguen en el país, y en Alemania el partido de los verdes ha lanzado la –sorprendente- propuesta de prohibir viajar más de tres veces al año a los alemanes (ver tourinews.es, 15.04.19), sin olvidar que posiblemente en breve el Parlamento europeo aplique una tasa al queroseno . En caso de que el único medio de conexión de Canarias con sus mercados, el avión, sufriese una importante subida de precio, ello impactaría en el número de visitantes y obligaría a un replanteamiento de las estrategias de marketing (posible cambio de segmentos, aumento de estancias medias, etc.).

España versus los competidos del Mediterráneo

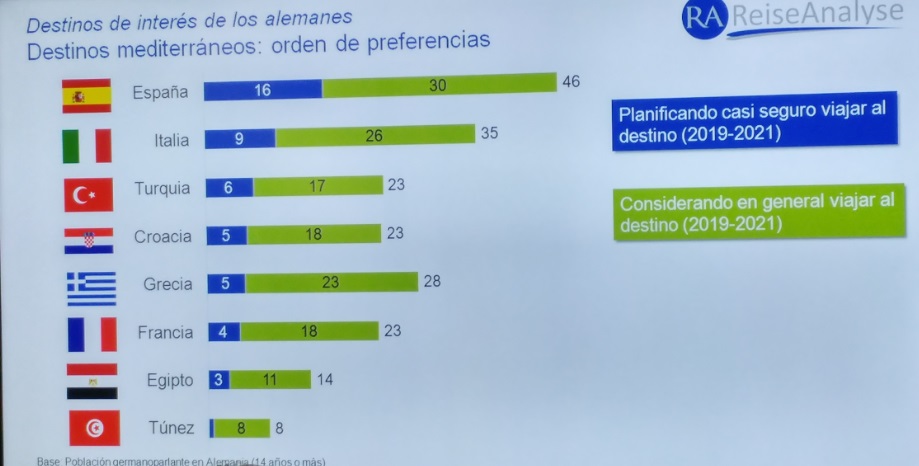

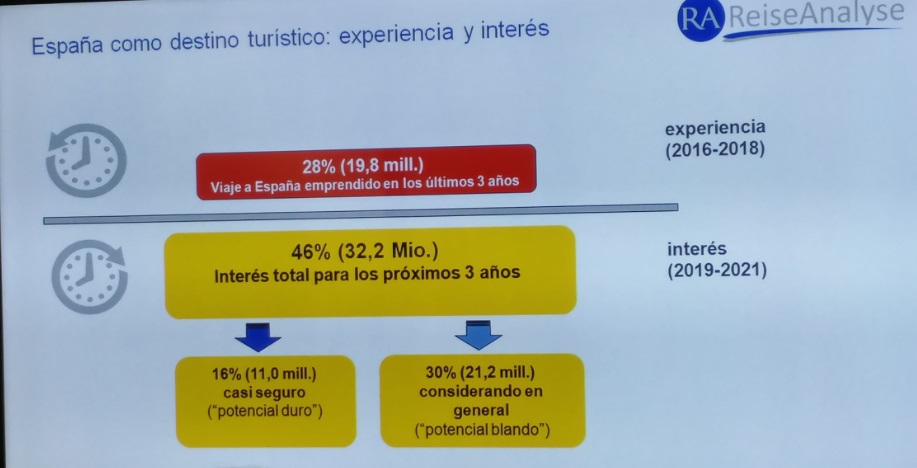

Al igual que en el ranking de cuotas de mercado, España también lidera el orden de preferencias de destinos turísticos de los alemanes. Un 46% de los encuestados afirma tener intención de viajar a España entre el 2019 y 2021, de los cuales un 30% lo está considerando en sus planes (“potencial blando”) y un 16% tiene planificado el viaje con casi total seguridad (“potencial duro”), lo cual muestra el alto potencial de demanda que tiene España. Turquía, por otro lado, muestra la mitad del nivel de interés que España (23% de los encuestados).

En cuanto a la organización del viaje, habíamos visto en un gráfico del principio del post que la media de viajes combinados (paquetes organizados) de los alemanes a destinos en el 2018 turísticos fue de un 43%. En España, sin embargo, los viajes combinados tienen una cuota muy superior del 81%, junto con Turquía (89%) y Grecia (81%).

Perfiles de los turistas alemanes que viajan a Turquía y a España

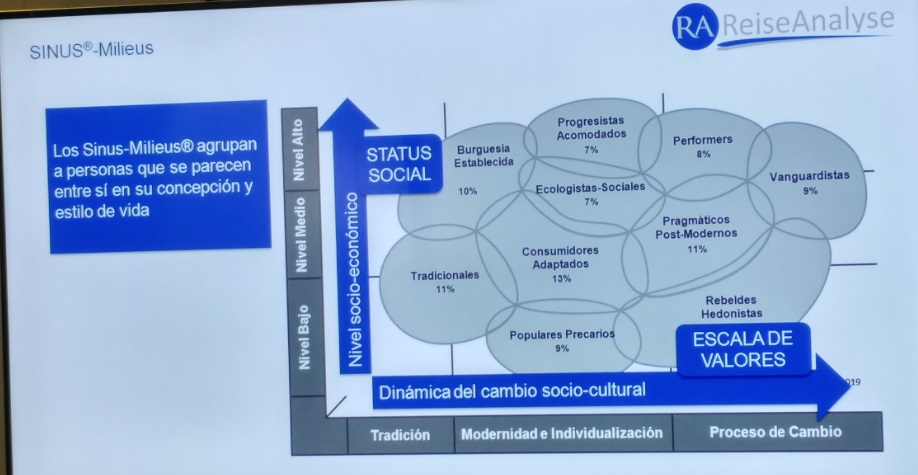

En el análisis de este año el ReiseAnalyse también incluyó un comparativo más detallado entre los perfiles más destacados de los turistas que visitan Turquía y los que visitan España. Para ello la consultora divide los viajeros en grupos (denominados “Sinus-Milieus”) en los que los integrantes se parecen en su nivel socio-económico y en cuanto a su estilo de vida. En el siguiente cuadro se muestran los diez grupos, desde el más tradicional con un nivel socio-económico alto, el grupo de “la burguesía establecida”, hasta el más individualista con un nivel socio-económico bajo, el “rebelde hedionista”):

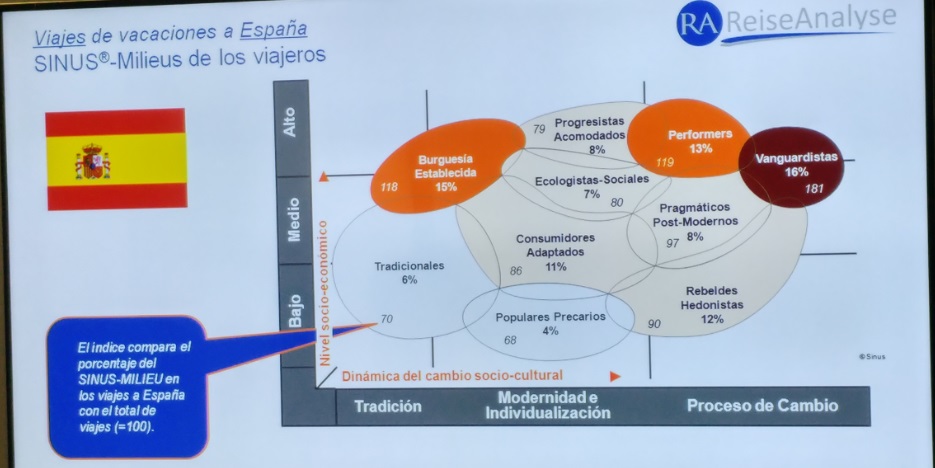

¿Y cuáles de estos grupos de viajeros son los más destacados en los destinos españoles y turcos? Según el estudio del ReiseAnalyse, en España predominan los grupos de la “burguesía establecida” (nivel socio-económico alto / muy tradicional), los “performers” y los “vanguardistas” (ambos con nivel socio-económico alto y muy individualistas, es decir, muy poco tradicionales). Por tanto, aglomera de forma importante la mayoría de los perfiles de alto nivel socio-económico.

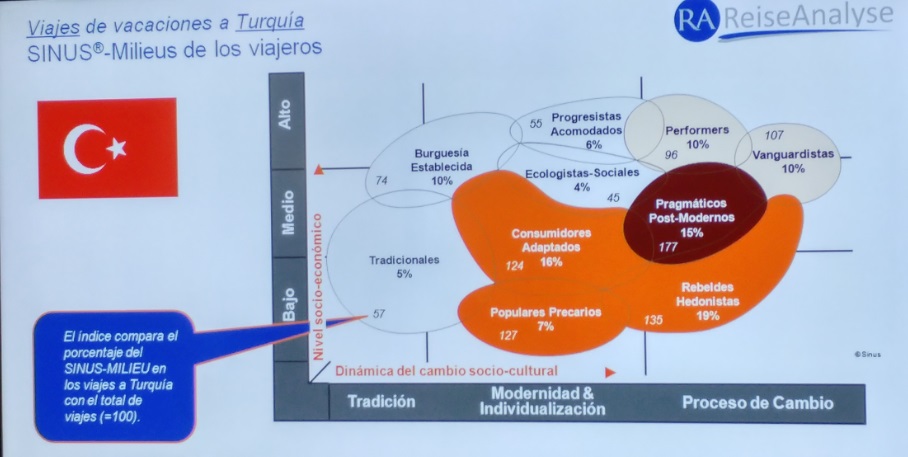

Por otro lado, en el caso de Turquía predominan grupos muy distintos: los “consumidores adaptados”, los “populares precarios”, los “pragmáticos post-modernos” y los “rebeldes hedionsitas”, todos ellos encuadrados en los niveles socio-económicos bajo y medio, así como en estilos de vida más modernos e individualistas.

Perfiles de los turistas alemanes que viajan a Turquía

Efectos vacacionales: ¿objetivos cumplidos?

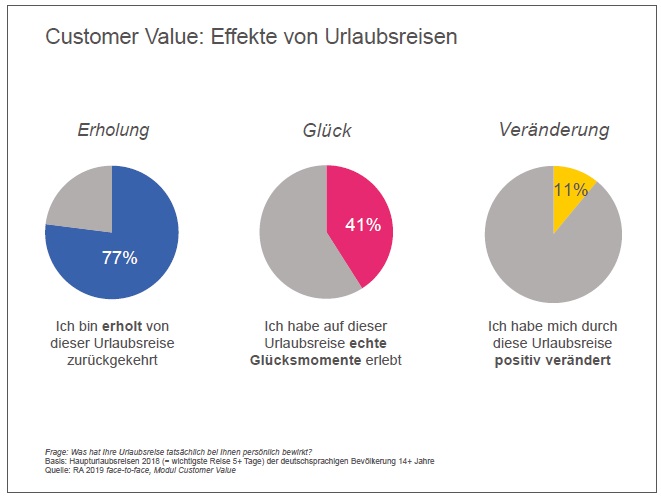

El ReiseAnalyse también le dedicó en esta edición un módulo al análisis del cumplimiento de los objetivos vacacionales cliente. Los resultados fueron muy positivos: casi un 80% volvió descansado del viaje, un 41% vivió auténticos momentos de felicidad («experiencias de felicidad») durante el viaje y un 11% han vivido un cambio positivo durante las vacaciones.

Posiblemente esta sea una de las grandes tendencias de los próximos años, el aprender algo en la vacaciones o aprovecharlas para un cambio personal más profundo, algo que ya desde hace varios años es una mega-tendencia en el sector del wellness y ahora podría ser una tendencia en auge en el turismo vacacional general.

—————————————————-

Esta es la tercera parte del post sobre la ITB 2019:

1ª parte: Tendencias turísticas

2ª parte: Overtourism

3ª parte: Mercado alemán, sostenibilidad y perfiles de viajeros

Estudios relacionados:

«Reiseanalyse 2019» (inglés),

Selected first results. Forschgungsgemeinschaft Urlaub und Reisen (FUR), marzo 2019.

«Reiseanalyse 2019» (alemán),

Primeros Resultados seleccionados. Forschgungsgemeinschaft Urlaub und Reisen (FUR), marzo 2019.

«Reise-Monitor ADAC 2019» (alemán), ADAC, marzo 2019.

«Reise-Monitor ADAC 2018» (inglés) , ADAC, marzo 2019.

Posts de este blog relacionados con tendencias del mercado alemán de anteriores ediciones de la ITB:

«ITB 2018 (1): Tendencias turísticas», marzo 2018

En este primer post sobre cuestiones seleccionadas de la ITB 2018 resumo algunas de las principales tendencias turísticas tratadas en la feria de Berlín, tanto de forma global como específicamente del mercado alemán, todo ello basado en tres informes clásicos que se publican todos los años sobre estas fechas: el World Travel Trends Report 2017/18 del IPK, el Reiseanalyse 2018 del FUR y el Reise-Monitor 2018 del ADAC….

«ITB 2016 (2): Tendencias del mercado alemán», marzo 2016

Este segundo post sobre cuestiones seleccionadas de la ITB 2016 resume algunas tendencias turísticas del mercado alemán basadas en dos informes clásicos que se publican todos los años sobre estas fechas: el Reiseanalyse 2016 del FUR y el Reise-Monitor 2016 del ADAC. (Al final del post el lector encontrará los enlaces a estos informes en sus versiones en alemán e inglés, así como a un tercer informe del IPK sobre tendencias turísticas globales)…

«ITB 2015 (1): Los elementos de satisfacción del cliente alemán», marzo 2015

….Dentro de los elementos del paquete vacacional, el hotel juega con diferencia el principal papel en la satisfacción con un 63%, seguido de la agencia de viajes y el vuelo (ambos con 11%), las guías de TUI (19%) y el traslado (5%)… Al desglosar el hotel en sus componentes de satisfacción podemos identificar cuatro “motores principales” que suponen casi un 70% de la satisfacción total del cliente: en primer lugar, la calidad y el sabor de la comida (con 19% – ¡sube a la primera posición!)….

«ITB 2015 (3): Tendencias turísticas», marzo 2015

En esta última parte del post sobre cuestiones seleccionadas de la feria turística ITB 2015 de Berlín trato las principales tendencias turísticas globales y del mercado emisor alemán basadas en tres informes clásicos que se publican todos los años sobre estas fechas: el World Travel Trends Report del IPK, la Reiseanalyse 2015 del FUR y el Reise-Monitor 2015 del ADAC...

«ITB 2014 (2): Mercado emisor alemán y un eslogan manido», abril 2014.

…en esta ITB 2014 el slogan promocional de España “I need Spain” cumplió 4 años y ya entró en su quinto año de vigencia. Podría ser conveniente plantearse un cambio del mismo, independientemente del tiempo transcurrido (pues no hay un “tiempo ideal” de una campaña de marketing, ya que depende de la actualidad del eslogan)…

ITB 2012 (3): El mercado emisor alemán

El 2011 se registró en Alemania una intensidad de viaje del 76% (la intensidad de viaje refleja el porcentaje de la población alemana mayor de 14 años que ha efectuado al menos un viaje de 5 o más días durante el año). El año pasado se batieron dos récords en Alemania: el de viajeros y el de gastos en vacaciones. Todo indica que el 2012 va seguir la misma línea: el 57% de los alemanes ya tienen planes de viaje concretos, el 32% está aún inseguro y el 11% no va a viajar este año…

Antonio Garzón Beckmann

Antonio Garzón Beckmann

No comments yet... Be the first to leave a reply!